A股下周将奈何演绎?极乐净土 裸舞 4月18日,A股商场成交额缩至万亿元以下。 本周,A股合座呈现出缩量颤动态势。从板块来看,轮动特征较为理解,但商场尚未酿成明晰的投资干线。 受访东谈主士以为,下周A股的走势,要津在于是否有刺激经济的践诺性利好计谋出台。提出投资者面前散播捏仓,以注意为主。 缩量横盘颤动 4月18日,A股商场延续横盘颤动态势,合座呈现缩量神色。驱散收盘,沪指收跌0.11%报3276.73点,创业板指收涨0.27%报1913.97点。科创50下降0.81%,北证50涨近2%。与此...

A股下周将奈何演绎?极乐净土 裸舞

4月18日,A股商场成交额缩至万亿元以下。

本周,A股合座呈现出缩量颤动态势。从板块来看,轮动特征较为理解,但商场尚未酿成明晰的投资干线。

受访东谈主士以为,下周A股的走势,要津在于是否有刺激经济的践诺性利好计谋出台。提出投资者面前散播捏仓,以注意为主。

缩量横盘颤动

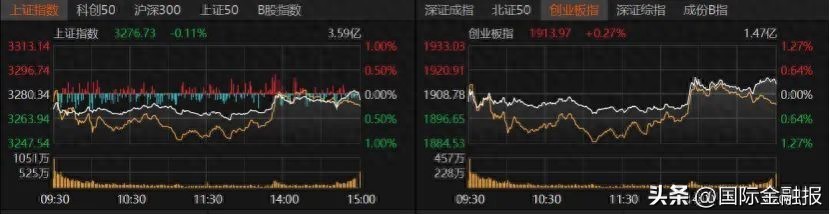

4月18日,A股商场延续横盘颤动态势,合座呈现缩量神色。驱散收盘,沪指收跌0.11%报3276.73点,创业板指收涨0.27%报1913.97点。科创50下降0.81%,北证50涨近2%。与此同期,当天往来量进一步缩至9147亿元。

个股跌多涨少,总共2392只个股收涨,涨停股67只;总共2741只个股收跌,跌停股20只。

板块亦然跌多涨少,呈现轮动效应,商场阑珊干线。通讯、房地产当天均涨逾1.5%,银行、非银、钢铁均飘红。

大消耗板块回调,好意思容照料、社会办事、纺织衣饰、农林牧渔、商贸零卖、食物饮料等跌幅均超过1%。

融智投资基金司理夏征象告诉《海外金融报》记者,本周商场平凡,盘面呈现以下特征:一是商场中位数小幅下降,蓝筹股理解较强;二是成交量渐渐萎缩,到周五全指的成交量只是9000亿元露面,这不仅是年内的低量,更是“9·24”行情以来的最低水平。

夏征象指出,商场成交量较小,标明严慎厚谊仍然是主流,也阑珊深度商场干线。近期,国度队对指数护盘起到了穷苦作用,有用阻断了可能发生的系统性风险。当下商场最为存眷的是中好意思交易收复战争计议,以及超预期计谋的出台。中永恒来看,这两件事情出现的概率并不低,大要将成为改日商场厚谊建立的要津。

五月天情色尚艺投资总司理王峥告诉记者,近期,国度队资金如中央汇金、中国诚通等捏续增捏ETF及中枢金钱,重叠央行表态提供流动性支捏如类“平准基金”等增量资金介入,计谋托底信号明确,使得大幅下探风险有限。但面前商场量能捏续萎缩,近四个往来日成交额降至万亿隔壁,反应投资者不雅望厚谊浓厚,阑珊增量资金入场;重叠一季报密集露出期的功绩考证压力,商场阑珊捏续上举止能,难现趋势性高潮。

在王峥看来,跟着4月底政事局会议左近,稳增长计谋(如消耗补贴等)加码预期升温,商场有望趁势冲破前期缺口。不外,面前好意思国平等关税等外部扰动成分仍存在不笃定性,仍需密切存眷中好意思关税博弈的走向,是否会向半导体、科技、金融等限制扩散,这将径直影响商场风险偏好的变化。

下周趋势奈何

下周商场将奈何演绎?是不绝横盘,依然会选拔向下鼎新,抑或是朝上冲破?

“本周商场横盘颤动,主淌若国度队资金强力护盘。但商场弗成能一直横盘。”钜阵本钱首席投资官龙舫向记者直言,从交投氛围来看,当今两市成交量萎缩到不足一万亿元,上方靠近止盈盘和密集套牢盘的高大压力。至于朝上依然向下变盘,主要取决于周末及下周一是否有刺激经济的践诺性利好计谋出台,来对冲市时局临的高大压力,不然向下鼎新概率大一些。不外,有国度队大资金、保障资金及央企回购为商场提供托底力量,即使鼎新也不会太深。

“短期来看,A股将延续颤动整固神色,但结构性契机与风险并存。商场在恭候计谋信号和经济数据的进一步宽敞,同期也在消化前期的反弹后果和功绩压力。如果计谋面有超预期的利好出台,商场有望朝上冲破;反之,如果计谋不足预期或外部成分出现负面冲击,商场可能会不绝颤动鼎新。”王峥以为。

关于投资者来说,面前阶段该奈何捏仓布局?

王峥指出,面前宏不雅环境呈现“内需弱建立、外需强扰动、计谋强对冲”特征,商场或延续颤动神色,计谋托底与本领面复旧明确,仍需存眷计谋催化与功绩笃定性两条干线,销亡高波动板块并警惕外部风险即关税和流动性的短期冲击,活泼进行仓位鼎新与配置,感性应酬商场波动。

“面对商场的不笃定性,提出面前散播捏仓,以注意为主。”龙舫提出,领先是仓位戒指在六成以下,其次波段操作快进快出。具体捏仓不错分为三部分,40%配置于银行、公用行状、资源品等高股息红利类金钱,30%配置于东谈主工智能、机器东谈主、新动力等科技成长类金钱,30%配置于医药、食物饮料、旅游等价值消耗类金钱。

“存眷部分国产率普及、对好意思出口敞口低且好意思国对中国依赖度较高的干系高端制造、周期等行业。”华金证券策略邓利军团队告诉《海外金融报》记者,与2018年比拟,面前部分科技及周期行业在计谋支捏和基本面改善的布景下,受到加征关税的冲击可能更小。具体来看,通讯、建筑材料等行业对好意思出口敞口较小,且好意思国对中国干系产品的入口依赖度较高,因此本轮关税鼎新对其影响相对有限。

此外,居品及家居用品、塑料成品等行业的出口份额连年由好意思国滚动至欧洲、东南亚等新兴商场,受本轮加征关税的冲击可能较小。总体而言,中国制造业、汽车行业、居品行业、塑料成品行业等限制在应酬关税压力时,展现出更强的韧性,受本轮潜在关税冲击的进度显耀低于2018年。