文/庄帅白鹿 ai换脸 这两年来,淘天、京东和拼多多三大万亿领域的货架电商平台在尖锐化的竞争中,更加明确了各自在品类、缠绵模式、组织和时间的优弱势,在彼此学习对方优点的同期,快速进行调整和优化,基本上达到了一个新的动态均衡和最好状态,各自解围的标的越来越明确。 淘天的上风品类是衣饰和好意思妆。 据破钞询查机构久谦中台发布的本年双11第一阶段销售数据娇傲,淘天在好意思妆和衣饰类目占比分别达到50.9%和50.7%,看护其主导销售地位;在潮玩、宠物和户外等新兴品类中,淘天娇傲出更强的销售引颈才调,...

文/庄帅白鹿 ai换脸

这两年来,淘天、京东和拼多多三大万亿领域的货架电商平台在尖锐化的竞争中,更加明确了各自在品类、缠绵模式、组织和时间的优弱势,在彼此学习对方优点的同期,快速进行调整和优化,基本上达到了一个新的动态均衡和最好状态,各自解围的标的越来越明确。

淘天的上风品类是衣饰和好意思妆。

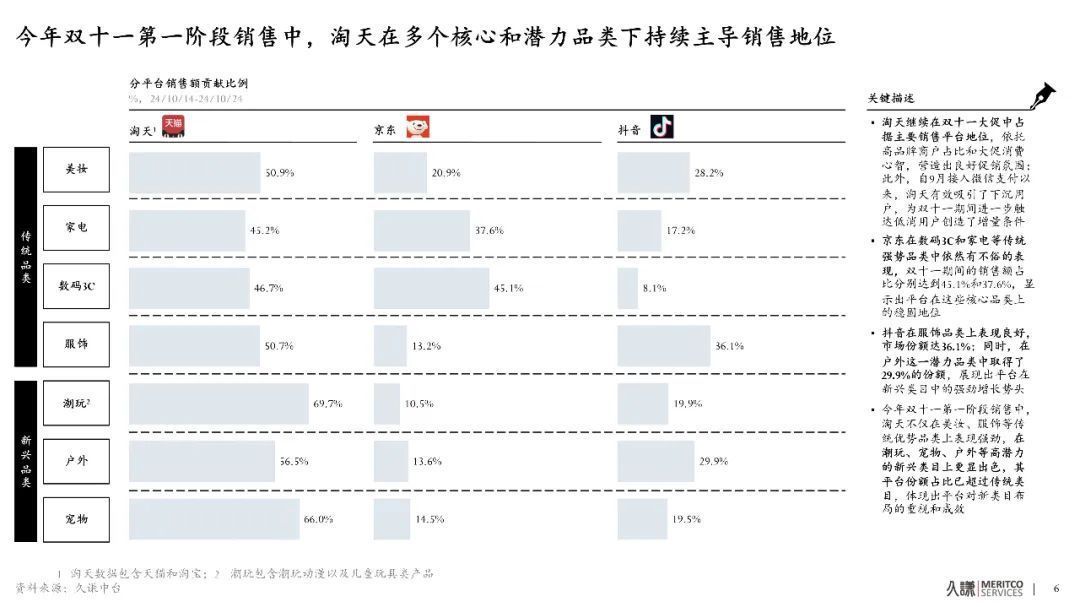

据破钞询查机构久谦中台发布的本年双11第一阶段销售数据娇傲,淘天在好意思妆和衣饰类目占比分别达到50.9%和50.7%,看护其主导销售地位;在潮玩、宠物和户外等新兴品类中,淘天娇傲出更强的销售引颈才调,市场占比高达69.7%、66.0%和56.5%,依然是新品类快速增长的主要孵化平台。

不仅限于此,百亿补贴、88VIP和领有超等主播、秉性CEO主播的淘宝直播打造爆品,以爆品渗入更多品类霸占敌手的上风品类份额。

淘天的缠绵模式是灵通电商平台,其中淘宝的定位为主打白牌商品的、拓展下千里市场成为受众遮蔽最为庸碌(10亿用户领域)的电商平台,全面对标拼多多;天猫主打品牌旗舰店,全面对标线下实体百货市场和购物中心,提高客单价,相接来自淘宝的品性破钞需求。

淘天两大平台与淘宝直播总计,还能变成货架电商执续擢升复购与直播电商打造爆品的高效协同态势。

京东的上风品类是3C和家电。

通常通过百亿补贴、Plus会员的货架状貌和以采销直播间的IP构建各别化的直播电商体系打造爆品,京东的爆品战术除了和淘天一样霸占敌手的上风品类份额除外,还需要沉稳被敌手霸占的3C家电这一标品的上风品类,是以京东必须执续强化廉价心智。

拼多多的上风品类是农居品和白牌商品。

不论是百亿补贴如故拼团,全部都是遴荐爆品的运营模式,直播电商只是打赞成,留下那些心爱通过直播进行购物的用户,目下看来多多直播的各别化不彰着,也莫得强势主播或IP直播间,荒谬于把商品笃定页作念成了直播状貌。

另一家领域达到万亿级的微信电商天然莫得上风品类,可是去中心化和十足灵通的缠绵模式,领有了最大的包容性,淘天、京东、拼多多、好意思团以及一众品牌商都不错修复小门径商城、运营公众号和视频号、修复各自的微信群进行缠绵,作念到各自安好。

何况由于视频号的实质数目和用户领域、停留时长执续擢升,微信补王人了去中心化模式下公域流量获取太慢和销售升沉成果过低的短板,使小门径商城和微信小店也随机在很短时候内快速地从视频号的公域流量池获取流量,已毕销售的领域增长。

至于领域更小的,不到千亿领域的小红书电商和百度智能电商,前者的上风是和购物强关联的图文种草条记,以及定位明确、刚劲的社区运营模式;后者的上风在于AI时间的上风。

小红书电商和百度电商均显得很正经,继续沉稳各别化的上风,以直播电商的状貌少许点地侵蚀通常以直播电商为中枢的抖音电商和快手电商的市场份额。

抖快看起来是前有虎后有狼,「庄帅零卖电商频说念」通过与多名抖快的用户、商家、投资东说念主和行业东说念主士疏导发现,抖快思要解围并不简便,致使不错说是艰巨重重,总结下来主要有四个方面:

一是平台定位不瓦解,用户心智支吾。二是莫得上风品类,无法成为品类杀手。三是直播电商触顶,并未与货架场修复全面的协同,影响复购率。四是多业务模式的突破使得组织有缠绵成果变慢,过高的KPI容易引起动作变形。抖快到底是什么?

淘天、京东和拼多多是电商平台;微信是搪塞用具(平台);小红书是种草实质社区;百度是AI时间公司。

那么,抖快到底是什么?

当「庄帅零卖电商平台」向用户、商家、投资东说念主和行业东说念主士提议这个问题时,得到了“抖快是短视频平台、是实质电商或直播电商平台、是文娱公司”等几种不同的回报。

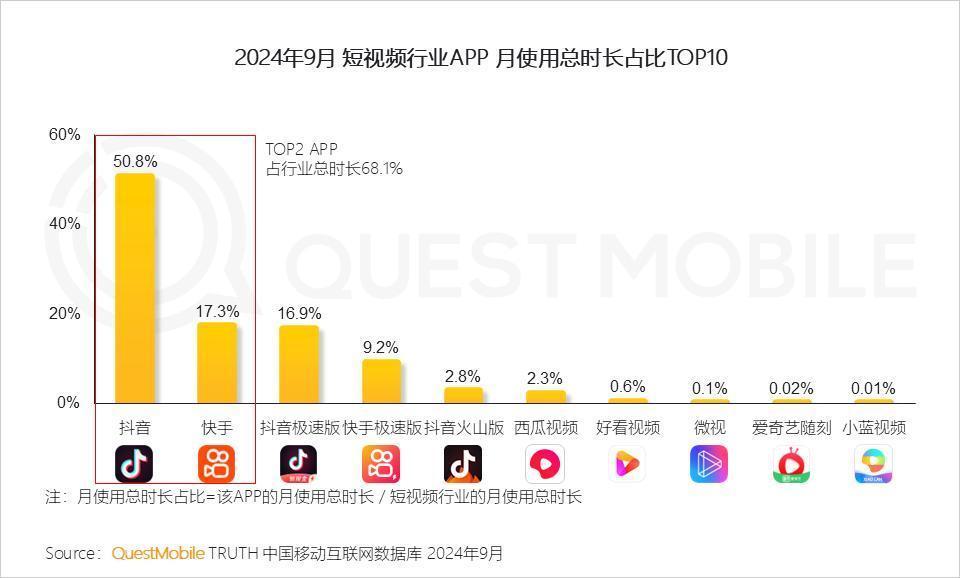

在平常用户眼里,抖快先是短视频平台,这是平常用户快意平均每天在这两个平台花上120多分钟浏览的瓦解贯通。

据QuestMobile统计,逼迫2024年9月,短视频行业的月活跃用户领域达到10.26亿东说念主次,抖音和快手就占据了68.1%的用户时长份额,若是加上抖快极速版,则用户时长份额高达94%。

若是短视频不够好、不够多,用户就会弃取离开这两个平台。即就是电商作念得很好,但用户还有淘天、京东和拼多多三大平台弃取,毕竟它们商品更丰富、价钱有上风、劳动也要更好。

11月20日,快手发布的2024年三季度财报数据娇傲,平均日活跃用户同比增长5.4%达4.08亿,平均月活跃用户同比增长4.3%达7.14亿,天然二者均创历史新高,可是老本市场和投资东说念主看到了“用户领域增长瓶颈”。

“快手三季度成为巴黎奥运会的官方执权转播商,算上在短剧、游戏版权、达东说念主和站外投放的用度,销售及营销开支高达104亿元,同比增长15.9%。但日活用户仅有个位数的增长,思要达到抖音7亿和视频号4.5亿的日活用户领域,需要再参加几许钱?更大的问题是,是不是费钱就能达到?”

投资东说念主的担忧很快老本市场有所体现,财报发布后的第二天开盘,快手股价直线跳水,收盘着落11.7%;次日,陆续着落,收盘跌幅4.42%。

抖音日活用户领域高达7亿,似乎领有着更高的护城河,但在直播电商触顶濒临的电商和利润双重增长压力之下,抖音的告白加载率也已接近影响用户体验的天花板。

把柄长城证券数据,早在两年前,抖音的告白加载率照旧接近15%,比拟之下,快手约为11%,微信视频号只消2%。也就是说,抖音上每不雅看100个视频,其中就有大要15个是告白;快手是11个,视频号仅为2个。

“当今刷快手和抖音告白太多了,我是来看短视频减轻的,不是来看告白的。”一些卸载抖快的用户向「庄帅零卖电商频说念」吐槽。

抖快的告白加载率之是以照旧到了影响用户体验的地步,是因为抖快分别于20年前后开展电生意务并鼎力参加之后,商家对抖快的贯通,从频次较低扩充品牌的短视频实质平台快速转向以ROI导向,考查升沉率的直播电商平台。

2021年上线后半年多时候内,抖音电商告白平台“巨量千川”产生的收入就占到平台告白总收入的35%。据《误点LatePost》采访的又名接近字节向上的东说念主士估算,这一数字在2024年5月照旧达到50%傍边:“当今抖音告白的增量主要来自抖音电商。”

另据《误点LatePost》了解,2024年前三个季度,字节中国区单季度告白同比增速从40%傍边跌至17%以内,昔时两个季度均莫得达成既定见解。字节告白收入大盘中,一半以上由在平台内开店的商家孝顺。商家快意多打告白的前提是生意增长,而抖音电商的销售额增速照旧从年头的越过60%跌至9月的不到20%。

快手的电生意务增速通常回绝乐不雅白鹿 ai换脸,财报数据娇傲,本年二季度电商GMV为3053亿元,三季度为3342亿元,环比增长仅为9.4%。两个季度的同比增速通常仅有15%。

用户对抖快的贯通仍然是以短视频为主的实质平台或文娱平台为主,可是抖快又一直在向用户强调自身在电商平台的上风。

而商家在明确将抖快视为不错执续带来生意高增长的新兴直播电商平台,并继续加大告白投放,给抖快带来可不雅的利润收入时,却与用户心智变成了突破,扫尾就是告白加载率过高导致用户体验下降,升沉率天然受影响,从而使得商家增长受限。

中国缠绵连锁协会客座参谋人、零卖电商行业群众庄帅,在一场零卖电商圈的直播辩说中很明确地暗意:

“熟悉的货架电商平台有瓦解的电商平台定位和用户心智,经过组织调整和经过优化,淘天、京东、拼多多三大电商平台各别化很彰着,是以新的增长运行出现,并莫得所谓的‘中年危急’。反而是抖快的定位不够瓦解,用户心智支吾,它们才需要濒临‘少年的烦懑’。”去抖快电商买什么?

抖快电商天然在短短三年多时候从0快速成长为万亿的销售领域,却一直莫得修复起上风品类,无法成为品类杀手。

早在1969年,营销行家里斯和特劳特就提议:市场竞争照旧从竞争资源进化为竞争“用户心智”。要思在这个传播过度的社会中取获顺利,企业必须在潜在顾主心智中占有一个位置。

方式学家在抵破钞者心智作念了大宗实验询查之后发现,心智处理的方式是把信息归类,然后加以定名,终末储存的是这个定名而非输入信息本人。形象的说,用户的心智是一座抽屉,每一层格子放着一个品类。

那什么是“品类杀手”?

小母狗 文爱在零卖电商行业中,“品类杀手”指的是营业面积较大但商品品类缠绵较少的连锁专卖店,因为它们在比较小的商品品类范围内有较多的单品,能“杀死”那些缠绵同种商品的小商店。

淘天是衣饰好意思妆的品类杀手,京东是3C家电的品类杀手,拼多多则从淘天、京东一直莫得作念得很好的农居品和工场白牌居品切入,成为农居品和白牌居品的品类杀手。

破钞者购买对应的品类就能思起相应的电商平台,用户心智与上风品类强关联。

「庄帅零卖电商频说念」经过多年的履行和弥远的询查发现,一个电商平台和零卖企业思要成为品类杀手,需要变成三大必要条款:

一是在该品类领有最为丰富的供给并变成最大的销售领域,也就是品牌和商品要够多,还要卖得够好,变成良性轮回和价钱上风。

如在淘宝天猫不错购买到简直任何一个国表里品牌的衣饰和好意思妆。

二是把柄该品类匹配相应的劳动。

如京东自营的送货上门和安设的物流劳动,保证破钞者在京东购买了高客单价的3C家电居品后能安全投递和便捷使用。

终末是瞎想开导合乎该品类秉性的平台功能。

如拼多多的商家不错只上架一两件商品售卖,革新拼团购买和开导爆品精确推选时间,莫得购物车,这些均是合乎大多数农户只种养植一两件农作物,一个工场只坐褥一两件商品的秉性。

而淘天和京东在拓展农居品和白牌商品商家时,仍然沿用为品牌商开导的店铺系统和齐全的购物车系统,不仅运营难度大,对东说念主才的要求也要高好多。

抖快电商之是以一直莫得修复起上风品类,变成刚劲的用户心智,是因为直播电商行为去中心化的爆品销售状貌,在面对刚劲的淘天、京东和拼多多的竞争环境下,以主播和MCN公司、第三方劳动商为主体发展商家要更快,对商品的丰富度要求也要比货架电商平台模式低得多。

正因这次,抖快电商能以更快、更低成土产货开展电生意务,并在淘天、京东和拼多多在协同货架场和直播电生意务的窗口期快速成长,很短时候内就成为了全品类的电商平台。

但当淘天、京东和拼多多将直播电生意务梳理明晰,并与熟悉的货架电商体系变成高效协同的时候,抖快仅依赖主播和MCN机构修复供应链的毛病在泛货架场的上线和发展后愈发杰出。

由于莫得上风品类,天然破钞者看似在抖快的每个品类都有一些不错购买的商品,可是与三大货架电商平台比较起来,商品丰富度不及。

仅本年以来,淘宝新开店铺就累计越过600万,三季度天猫新入驻品牌环比增长70%;拼多多2021年中商宗派量就已达到860万,商品量级之刚劲可见一斑。

其次是莫得一个品类有终点杰出的价钱上风和劳动上风。

终末是平台的功能开导莫得把柄品类上风进行,莫得一个上风品类占据用户的心智,用户体验莫得显著的缅想点。

若是让几亿用户回答“去抖快电商买什么”这个问题,和去淘天买什么、去京东买什么、去拼多多买什么一样会有好多的谜底。

但,却莫得一个最好谜底。

货架场的解围之困

究竟是从直播场到货架场能破解直播电商见顶窘境,已毕解围,如故从货架场到直播场的协同更能促进货架场陆续增长?

谜底似乎越来越开朗,淘宝直播“超等主播的领域效应+CEO直播已毕品效合一+商家店播”与淘天的货架商城变成高效协同,京东刚劲的自营采销体系,从货架场修复的心智很快打让采销直播间出圈变成直播电商IP,拼多多将商家自播为主行为擢升用户体验的技能,尽量不稀奇加多商家作念直播电商的成本。

抖快思在短视频和直播电商的生态体系及平台架构下作念妙品架商城,难度显著比三大货架电商平台作念好短视频和直播电商要难好几个量级。

最初是前边提到的修复上风品类及商品丰富度的问题,抖音7亿日活和快手4亿日活需要的商品量级远比仅几千万上亿日活要多得多。

据「庄帅零卖电商频说念」保守测算,淘天领有千万领域的商家,按照每个商家上架10个单品计较,照旧领有越过上亿的单品。

在2023中国电子商务大会上,京东集团CEO许冉涌现,逼迫2023年6月30日,京东自营商品SKU越过1000万,加上POP灵通平台,京东的单品数也在几千万的量级。

拼多多由于是全站爆品销售逻辑,单品数则低于淘天和京东。

仅依靠主播和MCN机构,抖快很难修复起超越淘天和京东的商品数目,另外若是思要变成上风品类,修复丰富的全品类商品领域,不仅参加巨大而且周期很长。若是是自建招商和采销体系,短期内更是很难与修复了二十年之久的淘天招商和京东采销体系竞争。

毕竟破钞者在货架场的行动主要分为主动购物和被迫推选两种情况,主动购物的情况下,搜索是最为常见的行动。

据「庄帅零卖电商频说念」不雅察,就搜索行动而言,电商平台只需要洽商商品的维度,按照价钱、销量、评价、标签等进行商品排序。

而抖快行为实质平台,有“笼统”搜索和“商城”内两套搜索,笼统搜索的扫尾将短视频、直播优先排在前哨,并不十足是商品导向。

商城内搜索天然与电商平台周边,可是由于商品丰富度不及,用户并不都能搜到思要购买的商品;其次由于莫得熟悉的货架电商平台在货架场的平台功能的缜密化运营和开导,用户体验也有很大的差距。

举例淘天为衣饰品类接入了天气数据和位置数据,在不同的季节搜索应季商品时会娇傲及时的温度,擢升用户体验并促进销售升沉。

至于被迫推选,商品丰富度是最基础的要求,然后才有把柄用户行动和商品数据的推选算法开导。

这些均有助于擢升用户在电商平台的购物体验和升沉率,裁减商家流量获取成本和擢升销售领域,从而变成正向的增长飞轮。

「庄帅零卖电商频说念」以为,由于抖快的平台定位不瓦解,用户心智支吾,且暂时莫得修复起上风品类,照旧严重制约了抖快货架商城的陆续增长。

仅凭简便的“商品卡”投放告白让商家引流至货架店铺的状貌,莫得培养升引户以搜索的主动购物和浏览商城商品列表进行购买变成货架场的购物民风,商品卡引流至货架场的状貌只会提高商家缠绵成本,用户的复购率很难擢升。

把柄《误点LatePost》取得的数据,本年一季度,抖音电商销售额同比增长越过50%,而由抖音电商产生的告白收入一季度增速则高达69%。若是抽佣比例不变,这意味着商家为平台交了更多的钱,但莫得多卖出同等比例的货。

组织架构不时调整

由于莫得瓦解的平台定位,在组织和不休上势必会出现互博,地产、游戏、短剧、汽车等生意化投放与电商投放的矛盾运行显现。

另外不同行务的有缠绵成果、有缠绵经过不同,从时间层面和平台运营层面,电生意务不行能一直行为第一优先级被处理。

而且继续追求过高的增速和GMV见解,制定不合乎发展公法和竞争景色的KPI见解,也很容易让履行团队动作变形。《误点LatePost》曾先容过,抖音一度定下2023年外卖业务达到销售额1000亿元的见解,但在年中毁灭,据报说念最终只达成了约70亿元的核销后销售额。

一朝出现内讧加重和有缠绵成果变得低下,导致见解无法有用达成,那么组织就不得不进行大刀阔斧的变革。

从前年底运行,抖快纷繁启动了大领域的组织调整。

前年12月8日快手发布里面邮件告示组织调整,波及快手主站、电商、生意化、社区科学等多个业务线,是上市以来最大范围的一次组织架构调整。

本年2月,抖音高层大调整,张利东掌印,统筹抖音的居品与生意化两大板块,并接办正本由张楠不休的多数团队。

4月,抖音组织结构又再次进行大调整,原字节向上鼎力教练CEO陈林转岗到抖音土产货生存业务担任首席参谋人,顺利向浦燕子呈报。生意化别离为全球破钞部门、土产货业务部门、生态业务部门。生意化四大副总裁全部调去生存劳动,收受上述新树立的部门,剩余未外调业务的部分中层也将双向流动轮岗。

原有的到店餐饮、到店笼统、酒旅三个平行部门的抖音生存劳动将按地域被重组为华东、华北、华南、以及NKA(寰宇跨省连锁品牌业务)部门。

据悉这次大领域架构调整波及东说念主数越过万东说念主,不单是是单纯的东说念主事调整,而是抖音从业务线层面从上到下的重构。

抖音外卖业务也经验了不时的组织架构调整:本年4月,抖音外卖从土产货生存业务调整至电生意务;8月,外卖业务被曝离开电商板块致密土产货生存。6月抖音团购配送业务移动至抖店到家外卖平台;8月抖音团购配送被曝业务收缩,从土产货生存划归电商部门。

零卖电商行业的竞争是一场无穷干戈,唯有继续革新和锐意向上才能执续发展。而抖快电商如安在日益浓烈的线上线下竞争中已毕解围,仍是当下亟待贬责的难题!

作家:钰鑫 ,公众号:庄帅的互联网频说念

本文由@庄帅 授权发布于东说念主东说念主都是居品司理。未经许可,闭幕转载。

题图来自Unsplash,基于CC0合同

该文不雅点仅代表作家本东说念主白鹿 ai换脸,东说念主东说念主都是居品司理平台仅提供信息存储空间劳动。